03/17/2025

现代人在保健品这件事上,是大写的“口非心是”

嘴上说着要把保健品卖给傻子朋友的我,手上可能刚刚按下了一瓶维生素两罐补铁软糖三盒胶原蛋白饮的付款按钮。

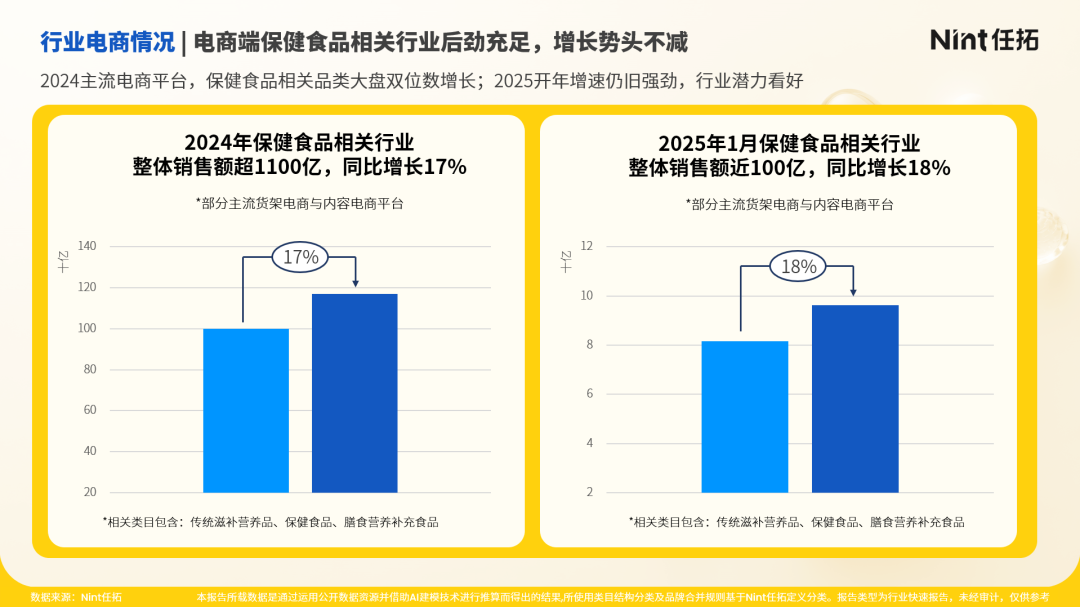

是的,保健品远远比大家想象中卖得更好。仅电商端部分渠道的数据显示,2024年,保健食品行业整体销售额超过了1100亿,同比增长17%。2025年,行业潜力不减,仅一月就拿下了近百亿的销售额,同比增长18%。

那现在开始卖保健品还来得及吗?

任拓情报通本期发布《行业趋势快速报告 | 保健食品行业2025数据报告》,以保健食品行业关键数据,为您揭示保健食品行业在2025的关键增量动因。

保健养生,是一个正在被时代托举的赛道。

政策方面,国家对保健养生行业的政策扶植从2016年《“健康中国2030”规划纲要》起,就在为保健战场的边界做持续扩张。

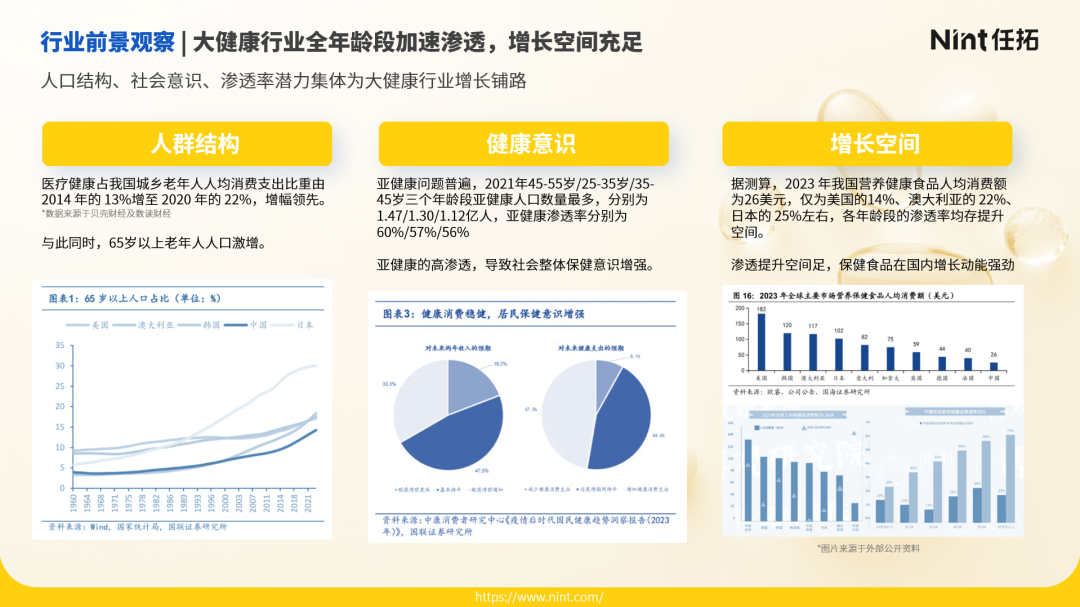

人口结构方面,中老年人口规模激增;而亚健康问题又在中青年群体中高渗透;与此同时,婴童营养补充也在成为现代人的新课题。

增长空间预测方面,2023年,我国营养健康食品的人均消费额仅为日本的25%左右,且其CAGR又远远超过了其他各国。保健食品在国内的增长动能及其可观。

在时代全力托举之际,保健食品交付的成绩也相当喜人。如文章开头中提及,在2025的开年,保健食品就表现出了强劲的冲势。

这种冲势结合近两年的新中式食饮热潮,让人不由得产生对一条老赛道的探索欲——中式滋补,能乘上这股保健风吗?

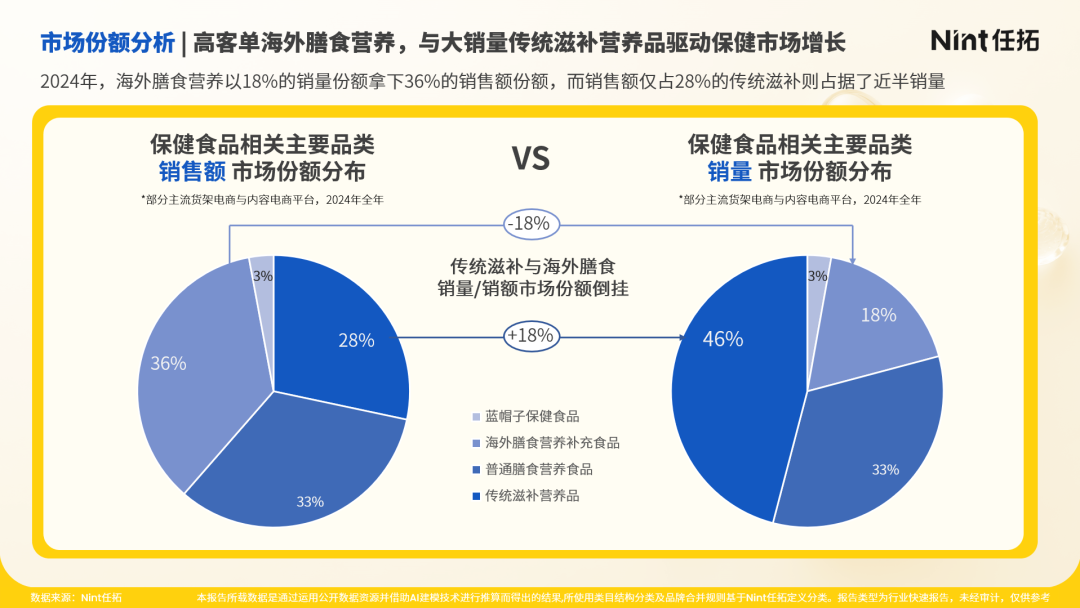

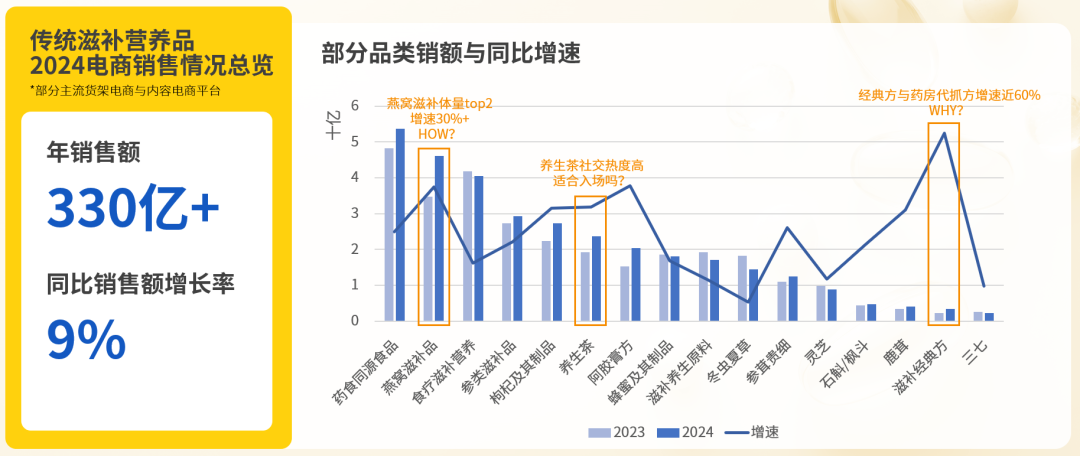

其实,如果把中式滋补并入保健食品一盘棋,它自身就是不可小觑的一条赛道,单看2024年的品类销量,传统滋补营养品以46%的销量市场份额大大压过了仅占18%的海外膳食营养与33%的普通膳食营养。

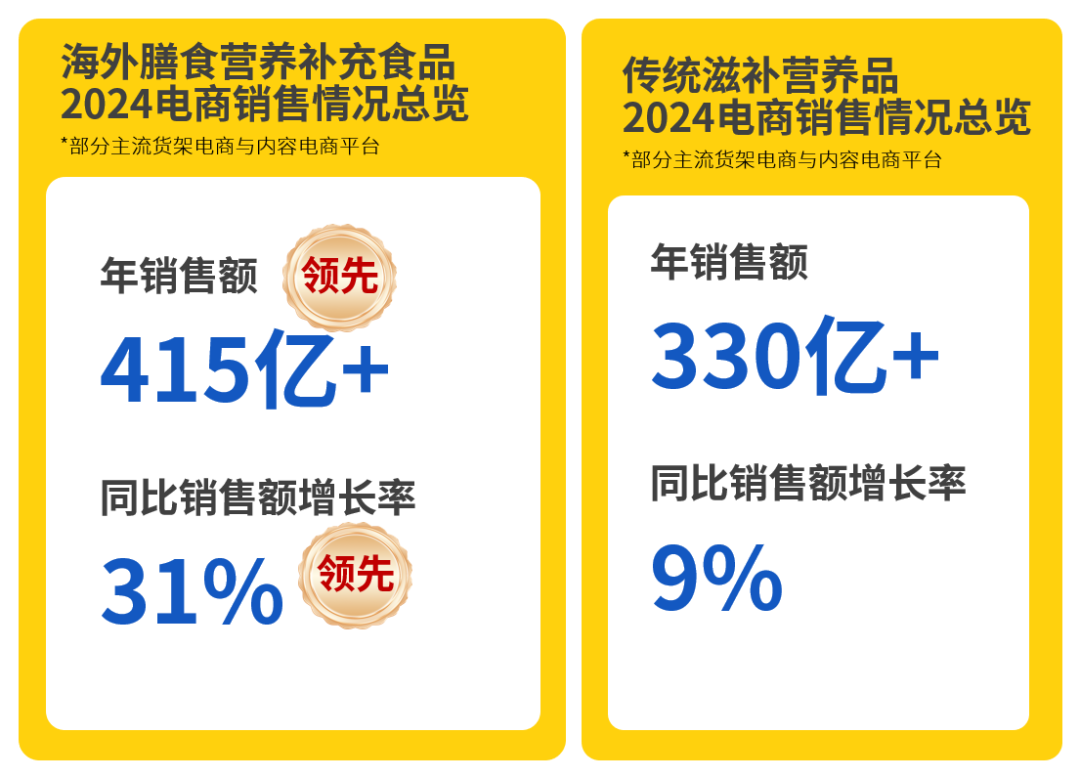

但是当统计维度来到销售额,这个数字便产生了惊人的倒挂——占据46%销量的传统滋补营养品仅拿到28%的销售额份额,反观海外膳食营养补充食品,这个数字从18%飙升到36%,来到了2024年销售额市场份额榜首。

增速方面,传统滋补营养品也输了一头,任拓情报通数据显示,在部分主流电商平台,2024年传统滋补营养品的增速仅为9%,远低于海外膳食营养补充食品的31%。

那么传统滋补就不是个好生意了吗?其实不然,当我们深入挖掘数据,我们发现,保健食品的下一个增长点,落在传统滋补营养品上的概率相当大。

这个推测一方面来源于,传统滋补品牌年轻化程度较低,而行业的年轻化正在酝酿风暴

数据显示,传统滋补的高销品牌仍旧集中于传统药房老牌。这在某种程度上抑制了行业在内容平台上的爆发,在如今的竞争格局中略显不利。

但行业中年轻化较强的燕窝赛道则能证实年轻化对行业的拉动:2024年,燕窝滋补品同比销售额增长30%+,与海外膳食营养持平,其中主打年轻化场景的即食燕窝粥,更是以接近200%的增速一骑绝尘。以小见大,一旦传统滋补营养品中出现如同江小白一样的年轻化品牌,整个市场都有望获得一波飞跃式增长。

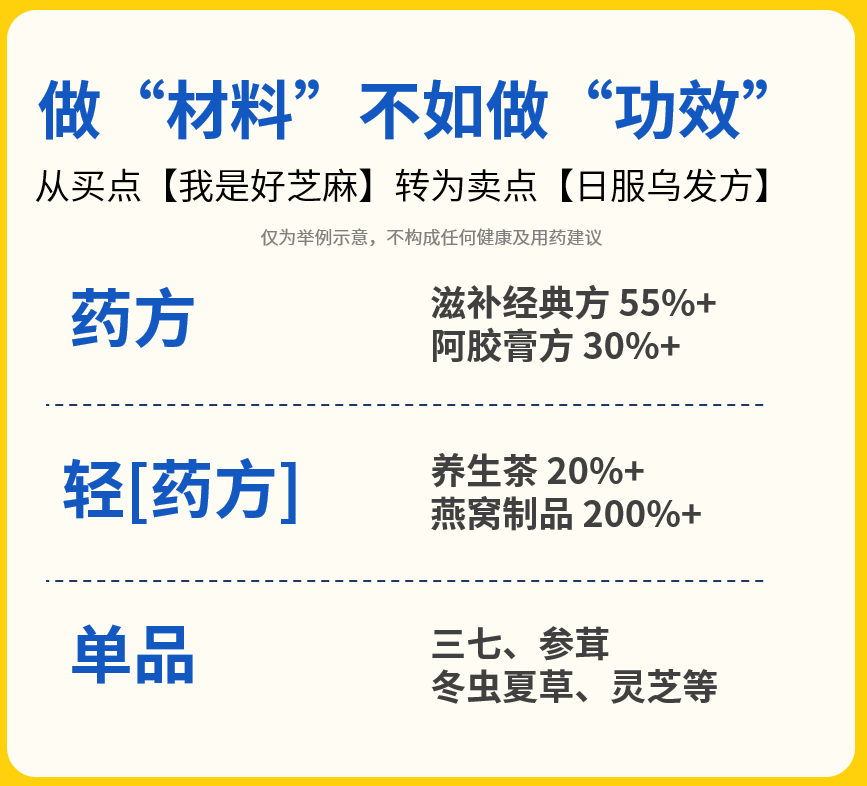

另一方面是,传统滋补正在向“轻药方”发力,对海外膳食营养补充食品所擅长的“功效宣称”进行针对性打击。

当我们把海外膳食营养与传统滋补营养的子类进行跨行业对比,不难发现,海外膳食营养擅于点对点提升的宣称——如心血管营养、口服美容营养、骨关节营养等。

传统滋补则呈现了“以物分类”的格局——燕窝、参、枸杞等。

这在强调“消费者买点”重于“品牌卖点”的当今营销格局下是较为尴尬的一点。品牌在大力宣称:我们的产地好、我们的培育方法好,但消费者不知道也没时间去了解——这么好的产地,能给我带来什么功效呢?

但这种情况在当下已经有所改善了,24年年中,一波“抓药潮”猛然来袭,有“消费者买点”的中式滋补如“乌发方”“止嗽散”“玉肌散”等走红社媒。情报通数据显示,具有“消费者买点”的品类,包含养生茶在内,其增速普遍高于药材单品类目。

中式滋补,在中国的土地上根植已久,本就拥有磅礴的生命底蕴。这股底蕴,一旦被激发焕活,它的势能必如巨鲸翻身,在保健食品的红海中掀起惊涛骇浪。

任拓情报通,已经为您将这片海域的潮汐图,准备好了。

![[任拓×增长黑盒对谈实录] 2025消费增长新路径:以“标签科学”重构营销确定性](/file/1883.png)